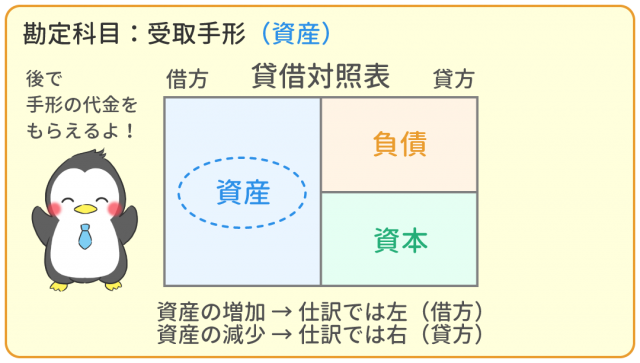

受取手形 勘定科目 資産

受取手形は 資産の勘定科目 になります 受取手形は後日手形代金を受け取ることができる権利を持っているので資産になります ですので仕訳をする際受取手形が増えた時は左側借方に記入し減った時には右側貸方に記入します. 売掛金受取手形に代表される売上債権のほか特殊商品売買委託販売割賦販売で用いられる特別な売掛金の勘定科目について取り扱う 資産有価証券2 件 資産棚卸資産14 件.

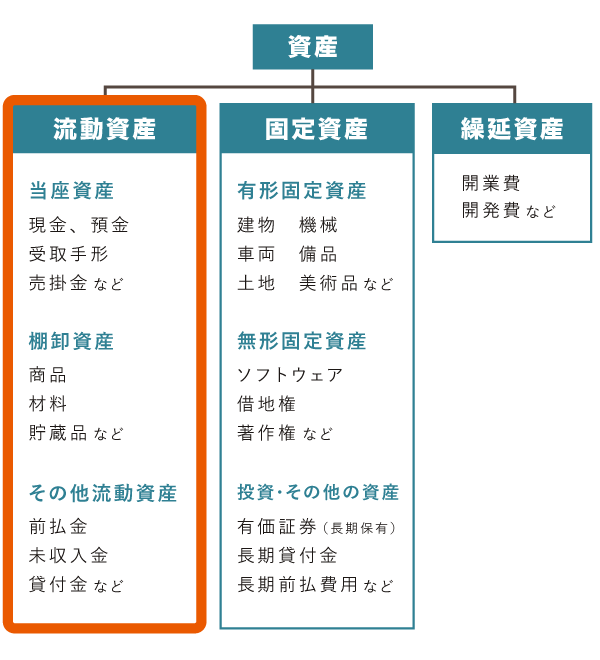

流動資産 を分かりやすく 資産の分類を理解しよう 当座資産 棚卸資産 その他の流動資産 自営百科

流動資産とは 流動資産の内訳と見方 貸借対照表 お金にまつわる情報局

資産の区分とは

農業簿記勘定科目 貸借対照表項目 勘定科目 解 説 青色申告決算書 資 産 流 動 資 産 現 金通貨および通貨代用証券 現金 小 口 現 金担当者へ前渡しした日常的な少額支払資金 現金 現 金 過 不 足現金の帳簿残高と実際残高の差異.

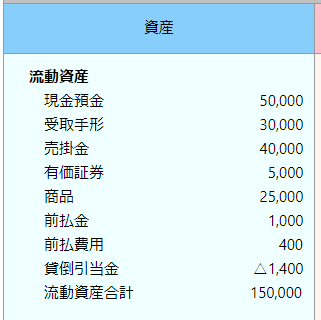

受取手形 勘定科目 資産. 資産の部Assetsの流動資産Current assetsの勘定科目の英訳一覧です各科目につき日本語Japanese英語Englishの順に掲載しております流動資産 Current assets 現金及び. 現金預金 以下の現金及び預金を合算します 現 金 現金小切手送金小切手送金為替手形郵便為替証書振替貯金払出証書な ど. 勘定科目と仕訳 資産 流動資産 現金 小口現金 当座預金 普通預金 通知預金 定期預金 定期積金 - 上記をまとめて現金預金と表すこともある 有価証券 - 売買目的有価証券投資有価証券子会社関連会社株式など 商品 製品 原材料 仕掛品 貯蔵品 半製品 積送品.

簿記の世界で使われる勘定科目 記帳をする際には誰がみてもわかるように取引を勘定科目用語を使って記録します 今回は簿記初級で使われる勘定科目をまとめてみました. りますので常にこの表の勘定科目が認められるものではありません A欄の勘定科目が標準的な勘定科目であって採点上許容される勘定科目をB欄に示しています 2級には3級の標準許容勘定科目がすべて含まれます 順不同 資産. 未決算とは suspense account 未決算の定義意味など.

勘定科目内訳明細書 標準フォーム 留意事項等 設定すべきファイル名.

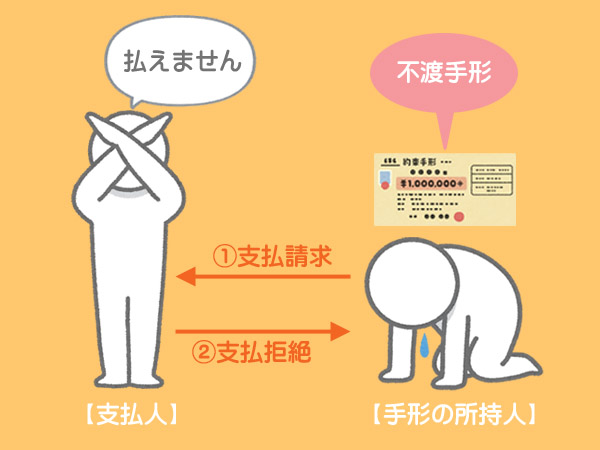

不渡手形 所持している手形が不渡りとなったときの仕訳 いぬぼき

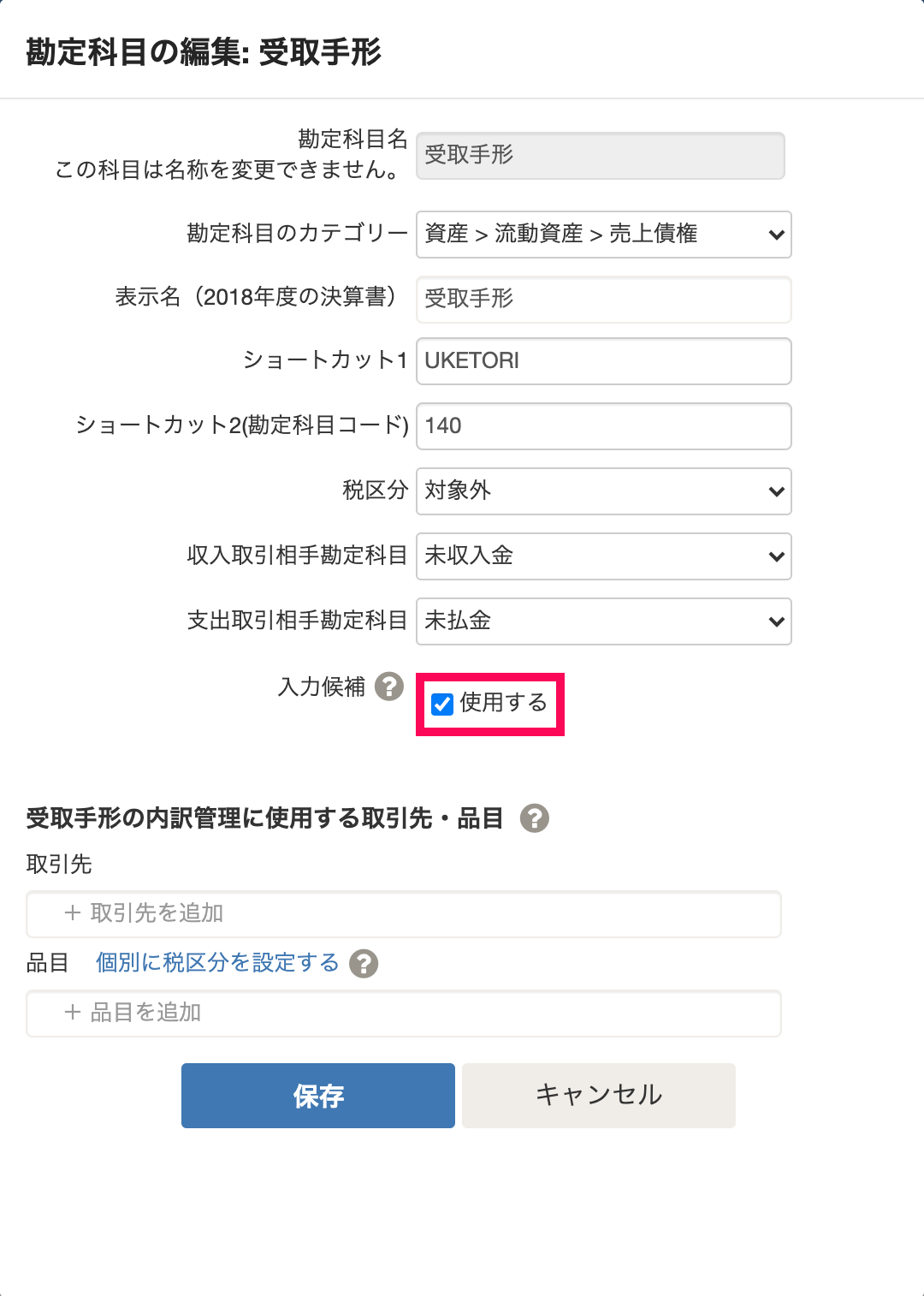

受取手形 支払手形による決済を記帳する Freee ヘルプセンター

支払手形とは 勘定科目の説明と仕訳例 書き方や取引の流れまで解説 クラウド会計ソフト マネーフォワード

青色申告決算書の勘定科目を解説 貸借対照表 Shares Lab シェアーズラボ

簿記3級徒然コース 第6レーン 約束手形の仕訳 後編 島田智史 資格 ビジネス ブログの Open School

簿記3級徒然コース 第6レーン 約束手形の仕訳 後編 島田智史 資格 ビジネス ブログの Open School

勘定科目 約束手形を振り出したとき 決済された時 仕分 はどうなるの 資金調達プロ

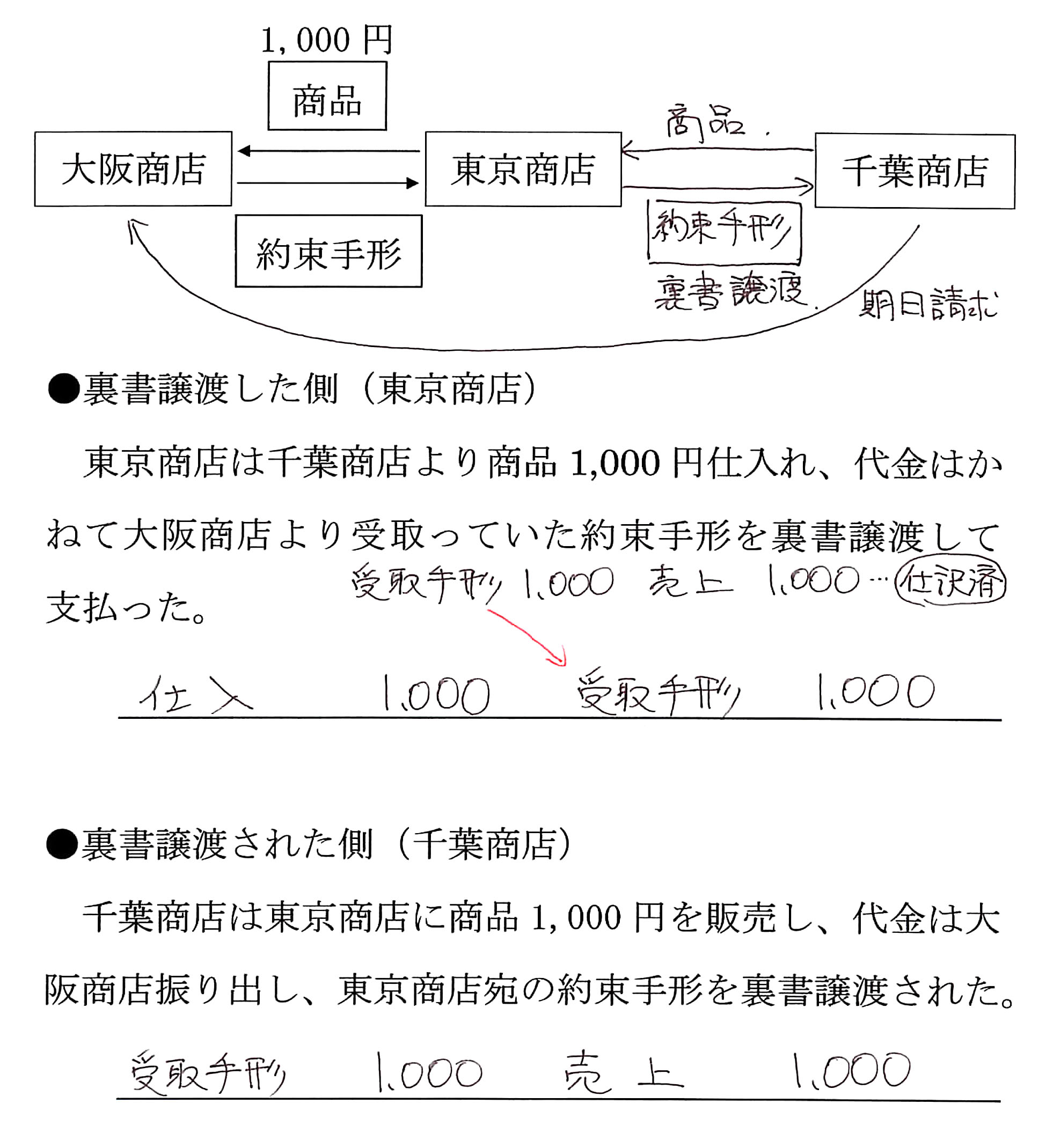

手形の裏書譲渡 簿記3級 2日目 簿記3級の無料講座 合格tv

You have just read the article entitled 受取手形 勘定科目 資産. You can also bookmark this page with the URL : https://abbyt3lu.blogspot.com/2022/06/blog-post_352.html

0 Response to "受取手形 勘定科目 資産"

Post a Comment