リース資産 解約不能部分

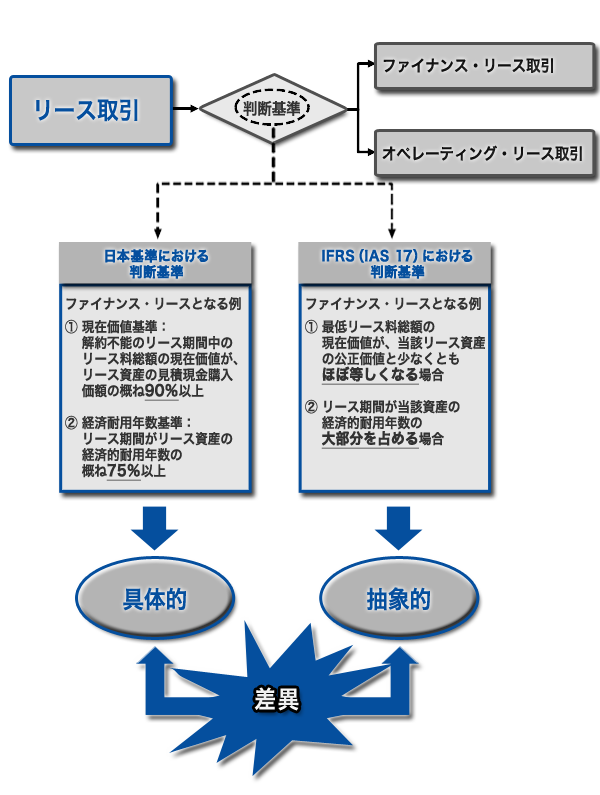

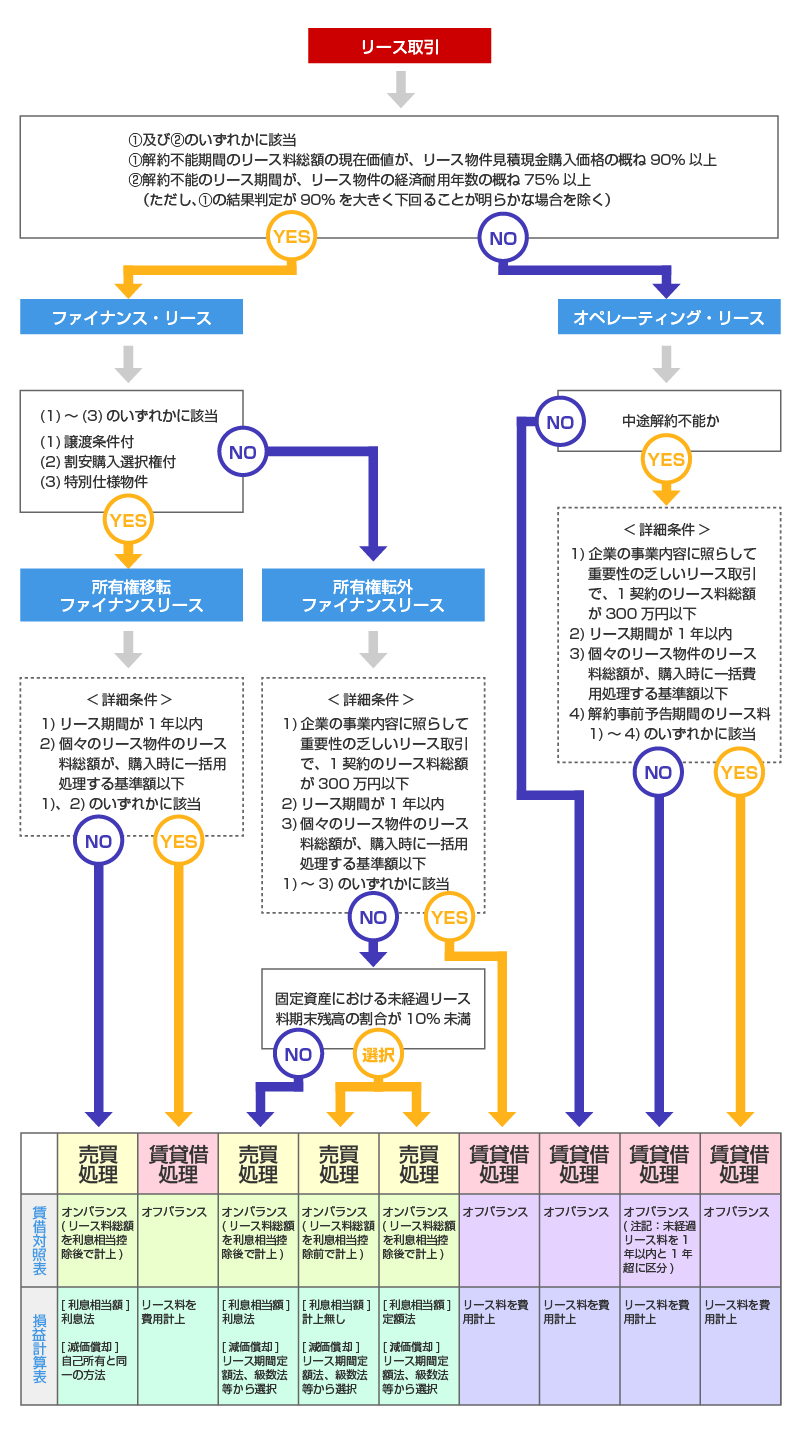

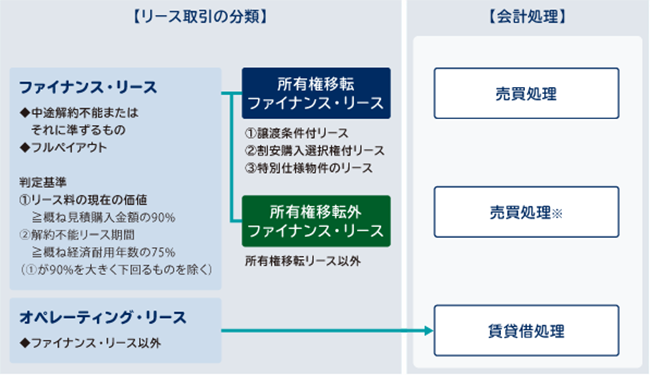

リース期間中 中途解約できない もの又は中途解約する場合未経過リース料の90以上を支払うこととされているもの フルペイアウト. リース料総額を資産および負債に計上 資産債務は計上しない 未経過リース料を1年以内と1年超に分けて注記但し事前解約予告期間解約不能期間に係る部分のリース料は注記不要 資産債務は計上しない 利息計算方法.

強制適用まで残り1年半 Ifrs16により激変する業務と日本基準への適用の行方 Itmedia エンタープライズ

2

リースの特徴 ながぎんリース

解約不能のリース期間中のリース料総額の現在価値が当該リース物件を借手が現金で購入 するものと仮定した場合の合理的見積金額のおおむね 90以上である場合 ii 経済的耐用年数基準.

リース資産 解約不能部分. の賃貸人から賃借人への引渡しの時に当該リース資産の売買があったものとされます 1 当該賃貸借に係る契約が賃貸借期間の中途においてその解除をすることができないものであること 又はこれに準ずるものであること解約不能のリース取引. リース料総額を利息相当額部分とリース債務の元本返済部分に区分し利息相当額は定額法でリース期間中の各期に配分します 賃貸借処理 個々のリース資産に重要性が乏しい以下のいずれかに該当する取引はオペレーティングリース取引の会計処理に準じて賃貸借処理を行なうこと.

新リース会計基準 キヤノンメディカルファイナンス株式会社

リース取引とは Ifrsポイント解説第8回 プライムジャパン株式会社

リース取引の会計 芙蓉総合リース株式会社

リースの会計 ニッセイ リース株式会社

2008 152496号 リース契約における解約不能期間計算システム及びリース取引区分判定システム Astamuse

新リース会計基準 ファイナンスメニュー リース キヤノンメディカルファイナンス

税務 会計 Necキャピタルソリューション株式会社

2020年3月期 決算上の留意事項 Ey新日本有限責任監査法人

You have just read the article entitled リース資産 解約不能部分. You can also bookmark this page with the URL : https://abbyt3lu.blogspot.com/2022/06/blog-post_755.html

0 Response to "リース資産 解約不能部分"

Post a Comment