特定事業用資産の特例 廃止

中古資産を1000万円で購入し追加で800万円の資本的支出を行った 上記中古資産の新品法定耐用年数は22年で購入時経過年数は10年とする 上記中古資産の再取得価額は2200万円とする 2200万501100万 800万 1000万50500万. 税理士のための税務事例解説 事業承継やmaに関する税務事例について国税ob税理士が解説する事例研究シリーズです 今回は個人事業者が事業を廃止した場合の事業用資産に係る課税関係についてです 関連解説 qa個人事業者の事業承継 消費税の仕入税額控除の適用につい.

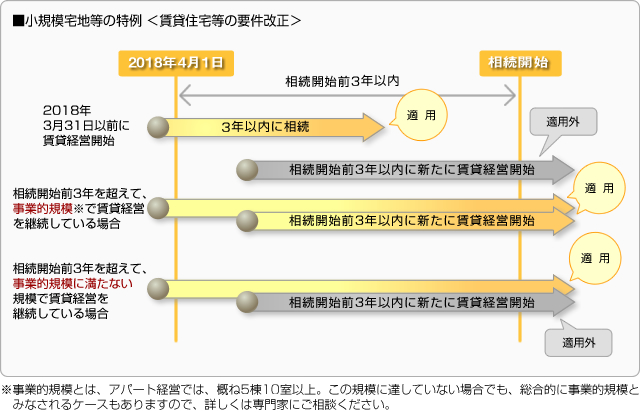

小規模宅地の特例 特定同族会社事業用宅地について 東京都中央区日本橋の相続 税理士相談室 相続税申告 江東区江戸川区他

特定の事業用資産の買換え特例を活用した対策 3 相続 経営ガイド 賃貸住宅経営 積水ハウス

特定の事業用資産の買換え特例の活用は 資産運用 コラム 基礎知識 レッツプラザ 三井のレッツ

調整槽 加圧浮上分離装置 酸性又はアルカリ性の排水を中性化 油脂や浮遊.

特定事業用資産の特例 廃止. 3000万円特別控除の特例とは土地や建物を売ったときの税金の計算は次のように行われます① 土地や建物を売った金額 ー 取得費と譲渡費用 譲渡所得② 譲渡所得 税率 税金マイホームを売却して利益がでた譲渡所得がプラスときに. 除害施設が必要な排水 高温排水45以上 強酸強アルカリ排水 水質汚濁防止法等の水質基準 に不適合 等.

買換特例 賃貸住宅経営 土地活用 大和ハウス工業

小規模宅地等の評価減の特例とは 土地と住まいの税金講座

小規模宅地等の特例の適用要件の総まとめ 資産承継オンライン 事業承継m Aと不動産相続

小規模宅地の特例の限度面積要件とは 8つの具体例で解説

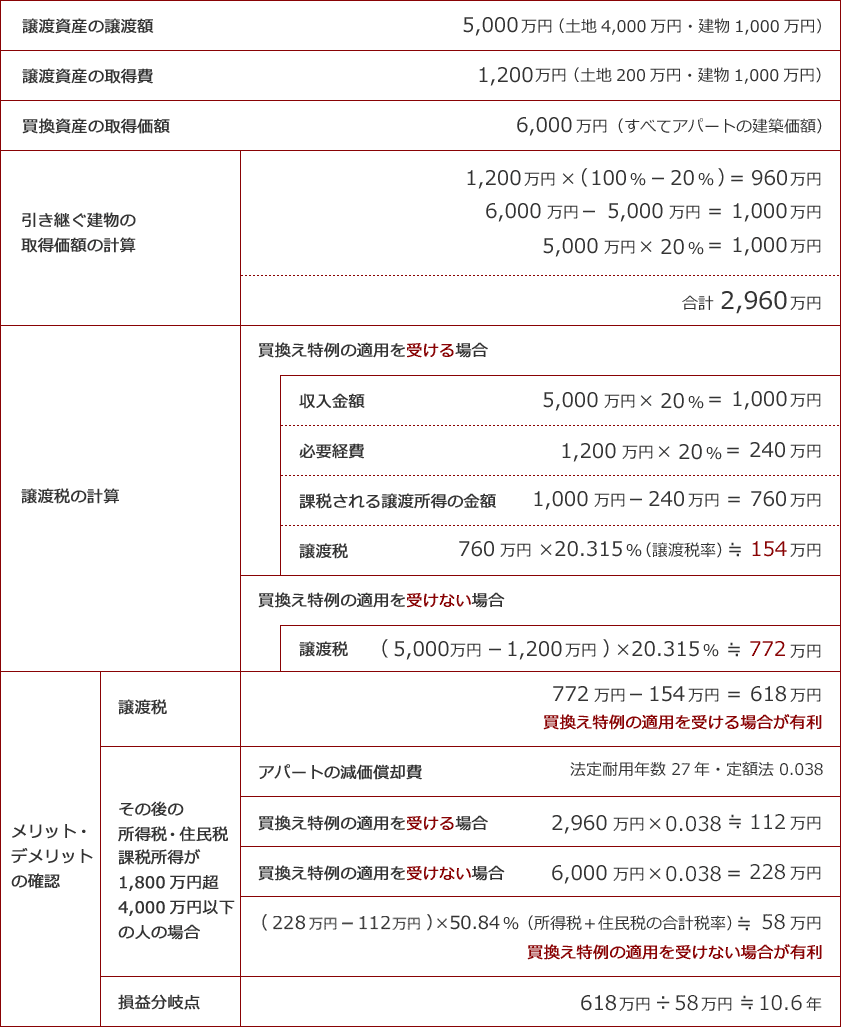

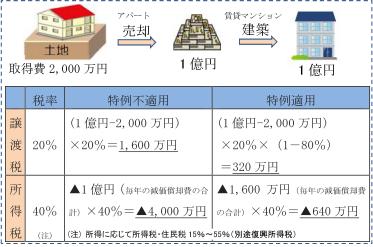

特定事業用資産の買換え特例とは 具体的な節税効果と計算式 計算例 不動産売却の教科書

相続財産承継コンサルティング 株式会社オーキス 平成27年10月号

事業用資産の買替え特例 土地建物の譲渡所得にかかる税金 住まいの税金ガイド 三菱ufj不動産販売 住まい1

個人が貸家兼自宅を譲渡した場合の居住用財産の 3000 万円控除と特定の事業用資産の買換え特例の適用

You have just read the article entitled 特定事業用資産の特例 廃止. You can also bookmark this page with the URL : https://abbyt3lu.blogspot.com/2022/08/blog-post_928.html

0 Response to "特定事業用資産の特例 廃止"

Post a Comment