収用 代替資産 特例 計算

No805 収用等の場合の5 000万円特別控除の特例制度について 税理士法人fp総合研究所

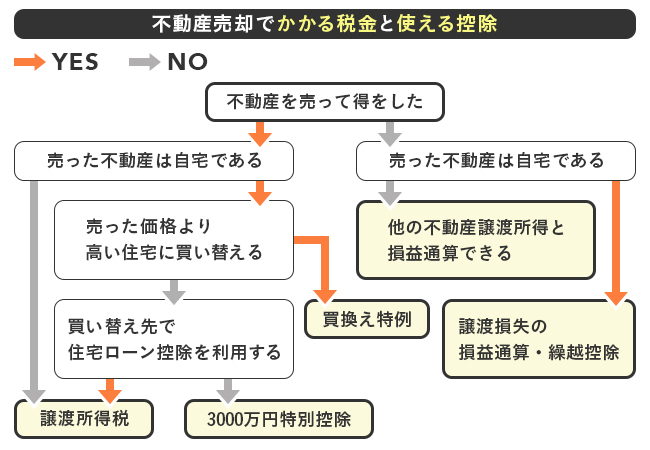

税金の手引き 住まいを売るときにかかる税金 セントラル不動産

不動産売却益の計算方法とかかる税金を解説 住まいのお役立ち記事

Mof Go Jp

Nta Go Jp

法人税申告書別表十三 四 収用換地等に伴い取得した資産の圧縮記帳 平成18年度分 松本寿一税理士事務所

2014 09月号 収用特例のまとめ 愛知 名古屋 土地活用の情報専門サイト ひよこ土地活用

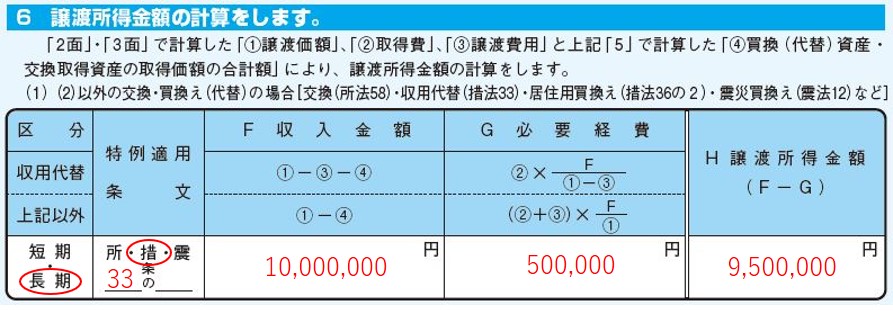

確定申告特集その 土地建物を譲渡したとき 申告書等への記載方法まで

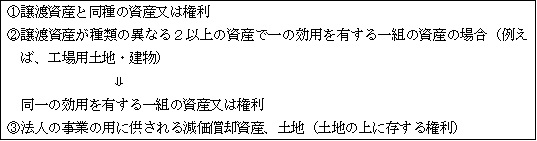

収用等に伴い代替資産を取得した場合の課税の特例 実務家のための法人税塾

分かりやすい 収用等の場合の課税の特例 個人 はじめての不動産売却 リアルな売却査定額を教えます

措置法64条 収用等に伴い代替資産を取得した場合の課税の特例 暇人のつぶやき

You have just read the article entitled 収用 代替資産 特例 計算. You can also bookmark this page with the URL : https://abbyt3lu.blogspot.com/2022/12/blog-post_07.html

0 Response to "収用 代替資産 特例 計算"

Post a Comment