事業用資産 譲渡 消費税 簡易課税

個人事業主の消費税の申告書をやってみよう 2020年簡易課税申告 問題解決を後押しする西新宿のliens税理士事務所 齋藤幸生

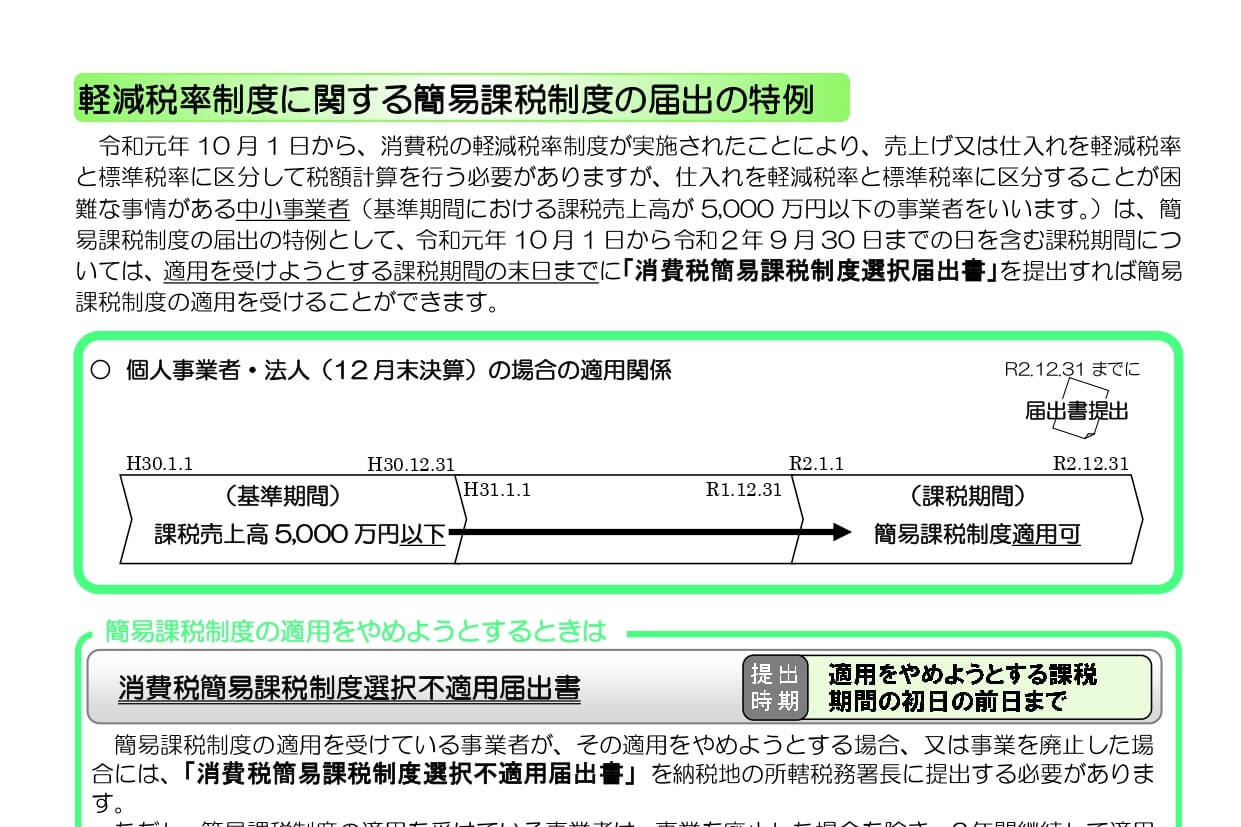

簡易課税制度の届出特例を利用すれば事後選択が可能 松野宗弘税理士事務所

売上高 と消費税申告書の 1 課税標準額 が合わない 弥生会計 サポート情報

消費税の届出書について 平成31年1月 国税庁サイトで公表 税務情報

個人事業主の消費税 納税義務の発生条件と計算方法は

瀬高宏行税理士事務所 消費税相談 消費税 消費税計算 消費税申告 消費税非課税 消費税還付 輸入消費税 消費税簡易課税 地方消費税 消費税申告書 確定申告 消費税

高額特定資産である棚卸資産等について調整措置の適用を受けた場合の納税義務の免除の特例の制限

事業譲渡における消費税の計算方法 課税資産を税理士が徹底解説 事業承継 M Aプラットフォーム ビズリーチ サクシード

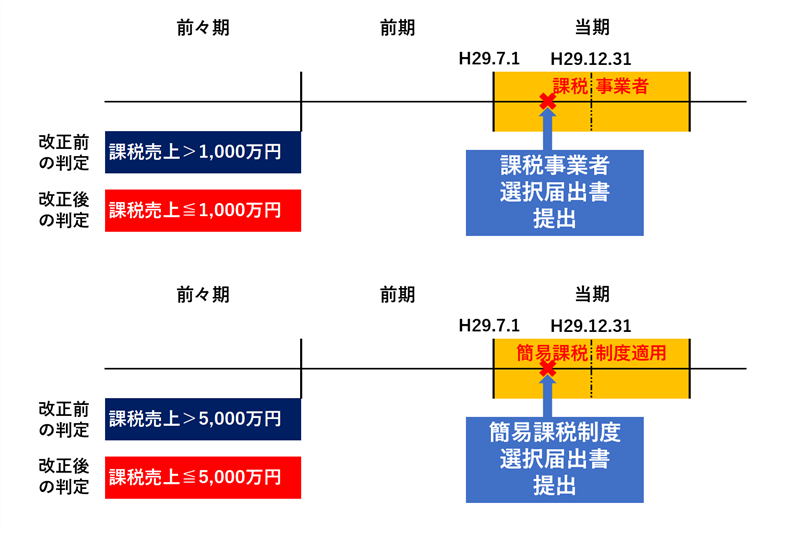

ご注意 仮想通貨の消費税の改正が納税義務の判定にも影響しています やまばた税理士事務所

消費税は2年間の免税や簡易課税制度を活用しよう 起業したら知っておきたい消費税入門 起業 創業 資金調達の創業手帳

簡易課税用消費税申告書及び付表4と付表5 平成31年 複数税率 軽減税率 松本寿一税理士事務所

You have just read the article entitled 事業用資産 譲渡 消費税 簡易課税. You can also bookmark this page with the URL : https://abbyt3lu.blogspot.com/2022/12/blog-post_806.html

0 Response to "事業用資産 譲渡 消費税 簡易課税"

Post a Comment